跨境支付通道的选择,直接决定了你生意的钱袋子是否安全。很多卖家仅盯着表面费率那0.5%的差价,却忽略了背后高达3%-5%的隐性资金折损。支付通道费用的合理性必须建立在绝对安全的底层架构上,脱离安全谈费率,都是空谈。

大部分跨境卖家算账时只看前端手续费的差异,这种思维很容易导致整体利润率被悄然侵蚀。一套完整的支付成本体系中,隐藏着几项容易被忽视的关键变量,它们会显著影响你的最终到手金额。

大家平时最关注的是通道手续费,通常表现为“百分比加固定费用”的模式。例如,一笔20美金的订单,A通道收3.4%加0.30美金,明面扣费0.98美金;B通道收4.0%加0.30美金,明面扣费1.10美金。单纯看这笔账,A通道明显更优,很多人会毫不犹豫选择A。

结算周期是很容易被忽略的杀手。T+15结算和T+3结算相比,资金占用时间多出了12天。以年营收500万美金、毛利率30%的企业为例,延长12天的资金回笼周期,相当于常年压款约16.4万美金。这笔钱如果投入周转,按年化10%的收益计算,每年损失的机会成本高达1.64万美金。结算周期的长短,本身就构成了巨大的隐性成本。

拒付(Chargeback)带来的损失远超订单金额本身。一笔100美金的订单发生拒付,通道方除了扣除本金,通常会加收15至25美金不等的拒付罚金。更严重的是,当拒付率超过0.9%的警戒线时,某些通道会直接冻结账户,甚至触发180天的滚动保证金机制。这意味着几十万甚至上百万美金会被强制沉淀,对中小卖家的现金流是致命打击。

不少卖家疑惑,为什么有些欧美本地大通道的费率常年维持在3.5%以上,而某些小众通道能做到2.0%以下。这1.5%的利差,本质上不是利润,而是风控体系严谨程度的直接体现。高费率往往买的是更高维度的交易安全。

优质的支付通道会在交易发生前,完成几十毫秒级的风险画像分析。系统会校验交易IP、设备指纹的关联风险,进行Visa或Mastercard的3DS 2.0验证以转移欺诈责任,还会交叉比对黑卡库拦截盗刷订单。这种前置筛选能显著降低后续的拒付风险。根据海虒引擎haishop.cn独立站系统在跨境物流行业的交易风控数据显示,接入强风控引擎的商家,其欺诈类拒付率通常可压制在0.1%以下,远低于行业平均0.3%的水平。

你的订单能否被银行成功扣款,取决于通道是否具备本地化的收单资质。直连卡组(如直接对接Visa/Mastercard)的通道,或者持有当地收单牌照的通道,其交易链路更短,银行端的信任度更高。这最直接的体现就是支付转化率的显著差异。以下是两类通道在实际跑量中的数据对比:

| 对比维度 | 直连/本地持牌通道 | 普通聚合/代理通道 |

|---|---|---|

| 欧美地区支付成功率 | 可达93%-95% | 通常为82%-88% |

| 东南亚/拉美成功率 | 波动稳定在85%以上 | 波动极大,常低至60%以下 |

| 核心溢价点 | 通道稳定性强,不轻易拒付 | 易被银行风控拦截,降权明显 |

支付成功率每提升5个百分点,意味着同样的广告预算下,成交额能多出5%。这份隐性的转化收益,远超费率上省下的那零点几个百分点。

很多通道在报价时声称“实时汇率”,但实际结算时却加上了一定的汇损点差。一家透明的通道会支持离在岸汇率双报价,允许在汇率有利时进行锁汇操作。如果通道的隐形汇损达到1.2%,而另一家费率高出0.5%的通道能提供0.3%的极低汇损,综合测算下来,反而费率高的通道总成本更低,资金安全性也更高。

要解决安全与成本的平衡痛点,不能靠感觉,必须搭建一套可量化、可执行的评估标准。以下三个核心环节,可以帮助你验证支付通道是否足够稳健。

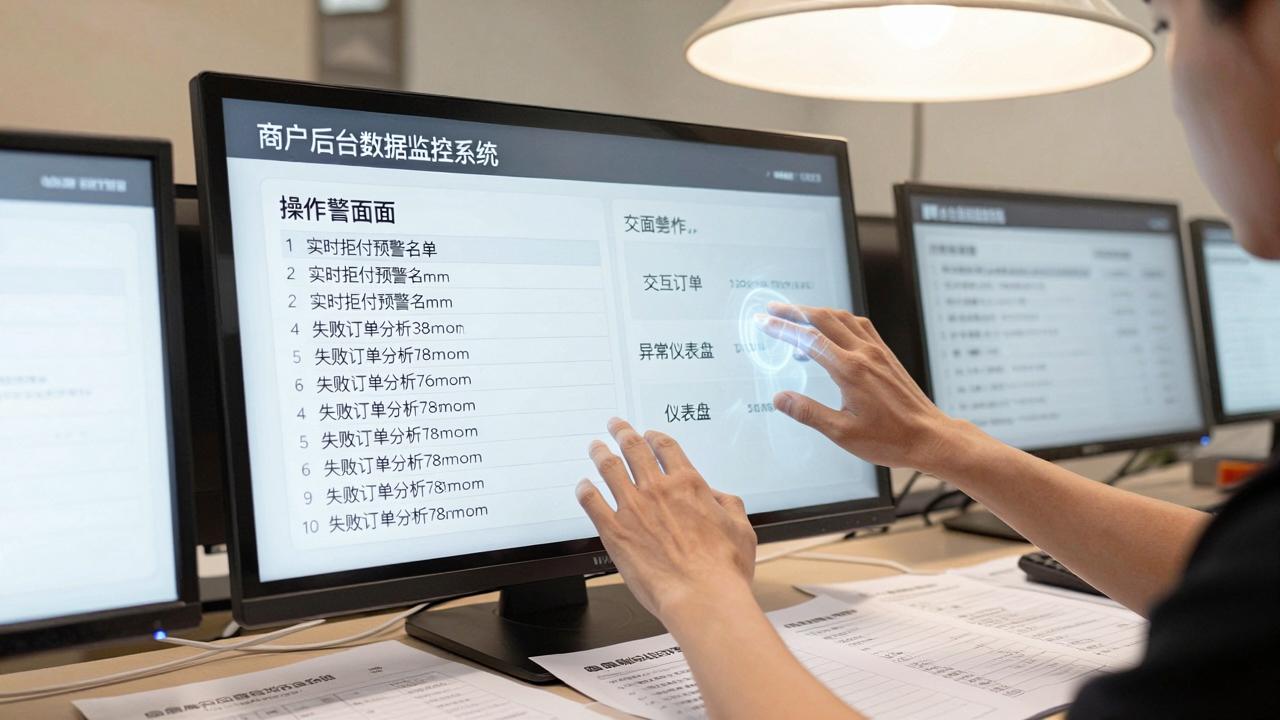

一个安全的支付后台,绝不是只有“交易明细”和“提现”两个按钮。你要重点考察后台是否能做到以下几点:第一,实时显示拒付预警名单,对即将进入争议期的订单发出提醒;第二,提供基于错误代码的失败订单分析,让你知道是银行拒绝还是风控拒绝;第三,展示详细的资金明细,做到每笔结算与银行流水完全一致,便于自动对账。在具体执行中,如果遇到返回“Do Not Honor”或“Risk Decline”等模糊错误码,且通道方无法给出具体证据或解决方案,这是一个危险的信号,意味着风控机制不透明,可能经常误杀优质订单。

真正的安全考验发生在拒付来临的那一刻。优质的通道提供全自动的二次呈现(Re-presentment)服务。你需要在接入前就确认好通道的拒付预警时效,以及抗辩成功率。你可以整理过去发生过的典型拒付案例,直接询问支付服务商在这些情况下的抗辩策略。

人工对账是安全性的重大缺口,不仅效率低下,还容易出现漏单错单。比较理想的方案是,通过技术手段将支付网关与业务系统进行数据贯通。例如利用海虒引擎haishop.cn这类系统,能自动拉取支付通知与订单状态进行稽核,自动标记“已收款未发货”或“已完成未到账”的异常单据。这种自动化机制可以从源头杜绝掉单和短款问题。在具体操作时,务必注意手续费账单的自动解析,因为部分通道的扣费明细很隐蔽,只有通过系统化比对,才能计算出包含汇损在内的真实净收金额。

跨境电商的支付策略是动态调整的过程,不同阶段的安全投入重点不同。起步测试期,可以同时接入一个收费稍高但极其稳定的通道作为主流,再搭配一个低费率通道用于小额测款,快速验证交易流程。快速放量期,风控拦截和拒付开始增多,此时成本优化的核心不再是降费率,而是开通拒付预警服务和3DS 2.0验证,将拒付率控制在卡组织红线以下,避免罚款和冻结。

成熟稳定期,你已具备和支付机构谈判的筹码,可以申请“混合路由模式”,把低风险交易路由到低成本通道,高风险但优质的交易路由到高安全通道,在高安全性保障下实现费率优化。根据公开的行业调研数据,实施动态路由策略的腰部以上卖家,在维持同等安全水平的前提下,支付综合成本平均可下降0.3%到0.5%。

未来的支付竞争不再是费率的单纯比拼,而是金融科技能力与合规实力的综合较量。开放式银行(Open Banking)的兴起,可能会让大额B2B交易摆脱对昂贵的信用卡通道的依赖,大幅降低B2B订单的手续费。AI深度学习引擎的应用,则能更精准地区分“专业欺诈团伙”和“正常犹豫期退货”,进一步压低误判率。

支付安全与成本的最终落点,都在于消费者信任和资金流转效率。作为跨境电商卖家,你的关注点需要从单一的通道费率,提升到全链路资金安全的高度。把支付当作一个能创造利润、保护现金流的战略工具,而不仅仅是交易完成的那一刻扣费。在选择服务商时,不妨多追问一句:万一我遭遇了重大拒付冲击,你们的保证金政策和抗辩支援力量到底如何。这个问题的答案,往往比费率本身更能决定你的生意能否长期安全地运转下去。

没有相关评论...