2020-2025 年数据对跨境电商市场的多维度分析,结合行业报告和趋势预测,以图表形式呈现核心洞察:

数据来源:Statista、商务部研究院

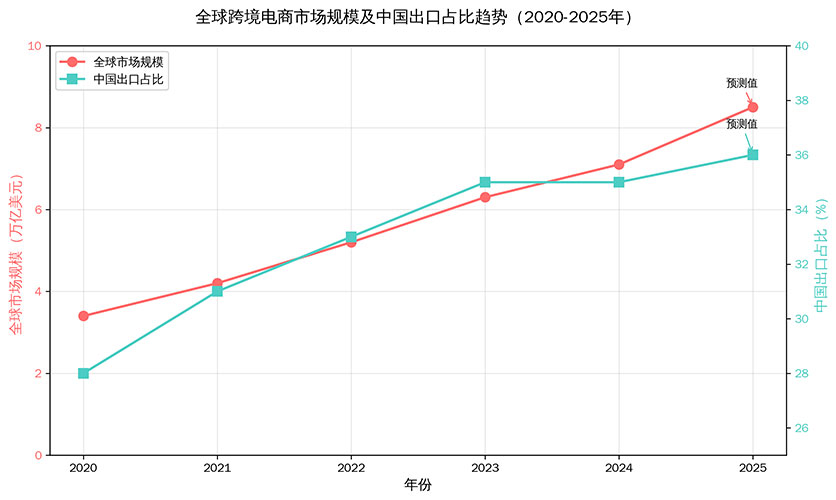

| 年份 | 全球市场规模(万亿美元) | 年增长率 | 中国出口占比 |

|---|---|---|---|

| 2020 | 3.4 | 27.6% | 28% |

| 2021 | 4.2 | 23.5% | 31% |

| 2022 | 5.2 | 23.8% | 33% |

| 2023 | 6.3 | 21.2% | 35% |

| 2024 | 7.1 | 12.7% | 35% |

| 2025 | 8.5(预测) | 19.7% | 36% |

趋势分析: 2020-2022 年:疫情推动线上消费爆发,全球市场规模年均增速超 23%,中国出口占比持续提升。

2023-2024 年:增速放缓至 12%-21%,欧美需求回归理性,但新兴市场(东南亚、中东)贡献增量。

2025 年预测:全球市场规模突破 8.5 万亿美元,中国出口占比稳定在 36%,技术驱动(如 AI、海外仓)成为增长核心引擎。

数据来源:海关总署、艾瑞咨询

| 年份 | 中国进出口总额(万亿元) | 出口占比 | B2B 模式占比 |

|---|---|---|---|

| 2020 | 1.69 | 78% | 70% |

| 2021 | 1.92 | 79% | 71% |

| 2022 | 2.11 | 78% | 70% |

| 2023 | 2.38 | 78% | 67% |

| 2024 | 2.85 | 79% | 67% |

| 2025 | 3.5(预测) | 80% | 65% |

趋势分析: 出口主导:出口占比稳定在 78%-80%,B2B 模式仍为主体,但 B2C 增速更快(如 SHEIN、Temu)。

政策红利:跨境电商综试区扩容至 165 个城市,RCEP 生效推动东盟市场占比提升至 35%(2025 年预测)。

技术驱动:AI 选品、区块链溯源等技术应用使物流时效缩短至 5.8 天,支付成本降低 30%。

数据来源:Statista、海关总署

| 品类 | 占比 | 核心驱动因素 | 代表产品 |

|---|---|---|---|

| 消费电子 | 22% | 技术迭代、性价比优势 | 手机配件、智能穿戴设备 |

| 家居园艺 | 18% | 宅经济延续、本地化适配需求 | 家具、户外工具 |

| 服装配饰 | 15% | 快时尚模式、社交媒体营销 | 快时尚服装、定制饰品 |

| 新能源产品 | 12% | 全球碳中和政策、绿色消费趋势 | 光伏组件、储能电源 |

| 健康个护 | 10% | 健康意识提升、跨境直播渗透率高 | 美容仪、保健品 |

| 其他 | 23% | 兴趣电商(如模型、IP 周边) | 乐高积木、动漫手办 |

数据来源:商务部研究院、艾瑞咨询

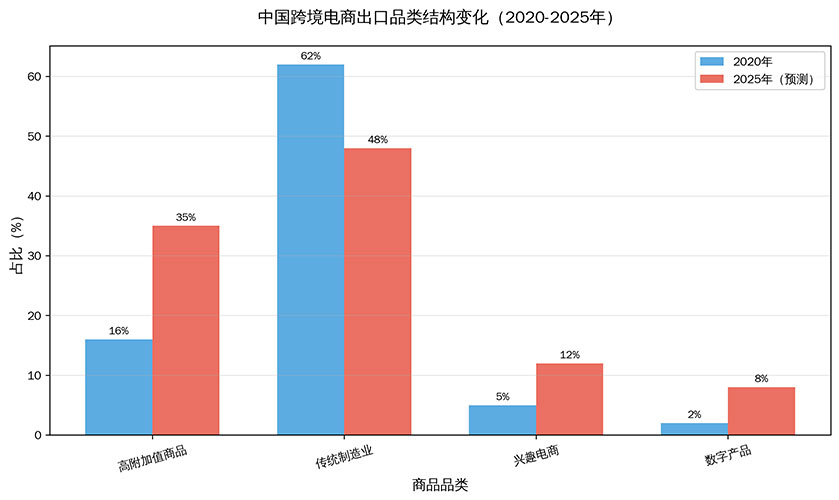

| 品类 | 2020 年占比 | 2025 年预测占比 | 增长亮点 |

|---|---|---|---|

| 高附加值商品 | 16% | 35% | 新能源汽车、智能家电 |

| 传统制造业 | 62% | 48% | 纺织品、机械装备 |

| 兴趣电商 | 5% | 12% | 模型、IP 周边、手工制品 |

| 数字产品 | 2% | 8% | AI 应用程序、虚拟服务 |

趋势分析:

高附加值转型:新能源产品(如储能电源)出口额年增 42%,高单价商品(客单价 > 500 美元)占比从 2020 年的 16% 提升至 2024 年的 37%。

兴趣电商爆发:中小企业通过独立站销售模型、IP 周边等小众商品,2024 年交易额同比增长 140%。 区

域需求分化:欧美偏好品牌化、高货值商品(如智能家居),东南亚、中东青睐性价比高的 3C 和美妆产品。

数据来源:eMarketer、Statista

| 区域 | 占比 | 核心市场 | 增速 | 消费偏好 |

|---|---|---|---|---|

| 北美 | 35% | 美国、加拿大 | 8.3% | 消费电子、家居园艺 |

| 欧洲 | 28% | 德国、英国 | 12.7% | 环保产品、高端服饰 |

| 东南亚 | 18% | 印尼、泰国 | 22.1% | 美妆、母婴、快时尚 |

| 中东 | 10% | 沙特、阿联酋 | 25.3% | 3C 电子、奢侈品 |

| 拉美 | 7% | 巴西、墨西哥 | 29.7% | 家居用品、运动户外 |

| 其他 | 2% | 非洲、澳洲 | 18.5% | 新能源产品、健康个护 |

数据来源:海关总署、RCEP 政策文件

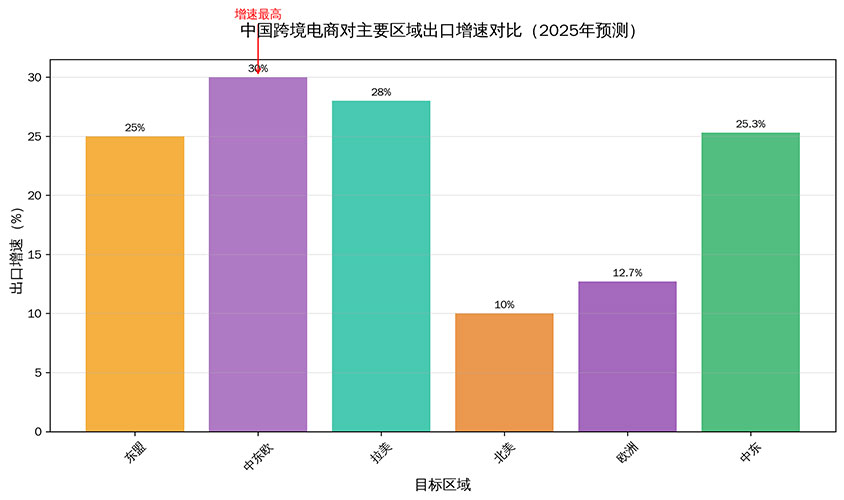

| 区域 | 2020 年增速 | 2025 年预测增速 | 核心驱动力 |

|---|---|---|---|

| 东盟 | 15.4% | 25% | RCEP 关税减免、年轻人口红利 |

| 中东欧 | 21.3% | 30% | 中欧班列物流成本下降 40% |

| 拉美 | 18.7% | 28% | 本地支付方式(如 PIX)普及 |

| 欧美 | 12.4% | 10% | 品牌化需求、合规成本上升 |

趋势分析:

新兴市场主导增长:东南亚、中东、拉美增速超 20%,2025 年东盟有望成为中国第一大出口目的地。

本地化运营关键:中东货到付款占比 53%,需适配本地支付;德国消费者对商品描述精度要求高,退货率仅 8%。

政策红利释放:RCEP 使中国对东盟跨境电商出口零关税比例提升至 58%,直接拉动 3C 类目增长 23 个百分点。

说明:2025 年数据为预测值,中国出口占比从 28% 提升至 36%,增速高于全球平均水平。

说明:高附加值商品占比提升 19 个百分点,新能源产品成为增长最快品类(年增 42%)。

说明:中东欧、东南亚增速领先,分别达 30% 和 25%,拉美市场因支付创新潜力显著。

年份维度:2025 年全球市场规模将突破 8.5 万亿美元,中国出口占比稳定在 36%,技术(如 AI、区块链)和政策(RCEP)是核心驱动力。

产品维度:高附加值商品(新能源、智能硬件)和兴趣电商(模型、IP 周边)是增长亮点,需关注细分市场的本地化适配。

区域维度:新兴市场(东南亚、中东、拉美)增速超 20%,需强化本地支付、物流和合规能力;欧美市场聚焦品牌化与 ESG 合规。

策略建议: 技术投入:应用 AI 选品、AR/VR 购物提升转化率,预计可使家居类目转化率提升 40%。

合规布局:应对欧盟碳关税、美国《消费者数据保护法案》,建设数字化供应链体系。

新兴市场渗透:通过 TikTok Shop 等社交平台 + 本地 Kp 营销,如巴西市场复购率可提升至行业均值的 1.8 倍。

没有相关评论...